究竟是什么决定了黄金的价格?

在过去十年的大部分时间里,这个答案很简单也很明确:货币价格。利率越低,黄金价格越高,反之亦然。

因此,黄金是典型的“逆美元”资产——是那些不信任法定货币的人士的避风港。在一个实际利率较低、美元弱势的世界里,黄金价格自然会上涨。而当利率上升时,作为无息资产的黄金自然也就失去了吸引力,从而导致金价往往会出现暴跌。

但如今,这一“范式”似乎正在发生转变。

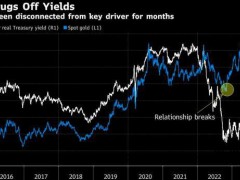

随着今年经通胀调整后的利率飙升至金融危机以来的最高水平,金价却并没有上演人们预想中的大跌。上周四,以10年期通胀保值债券(TIPS)衡量的实际收益率再次飙升至2009年以来的最高点,而现货黄金在同一天仅小幅下跌了0.5%。

要知道,

上一次实际利率如此之高时,黄金价格仅约为现在的一半!

黄金与实际利率之间关系的解体,可能是贵金属市场最新发生的范式转变,这让不少投资者在一个旧有公式似乎已并不适用的世界里,苦苦计算着黄金的“合理价值”。而这也引发了人们的疑问:旧的范式是否以及何时会重新出现,或者是否已经重现,只是在新的基础上而已。

那么,是什么在当前支撑着黄金价格呢?

分析师们普遍认为,以中国为代表的全球央行的大举买入,以及投资者仍在押注美国经济放缓,均正利好于黄金,即使常规的逻辑认为是时候卖出黄金了。

贝伦贝格投资组合经理Marco Hochst就表示,“我们的模型告诉我们,黄金目前被高估了200美元,”然而即便如此,他帮助管理的该公司3.19亿欧元(约合3.4亿美元)的多元资产平衡基金,仍持有约7%的黄金资产。